長期業績レポート

5201 旭硝子

5202 日本板硝子

5214 日本電気硝子

メモ

過去15年を見ると、ガラス業界は厳しい経営環境であった。2006年に売上規模が2倍もあるピルキントン社を大型買収して経営が迷走した日本板硝子の過去14年の株式リターンは年率-10%以下と目を覆いたくなるような状況になっている(100円投資したら20円になっていた・・・)。比較的地道に経営してきたと思われる旭硝子と日本電気硝子の株式リターンも年率1%程度しかない。

日本企業だけが鳴かず飛ばずだったかというと、そういうことではない。ガラスの世界トップ企業である米国のCorning社の株価を見ても、ITバブル以降は横ばいが続いている。

Corning社の株価(Google Finance)

なぜガラス業界はかくも悲惨な状況なのか?

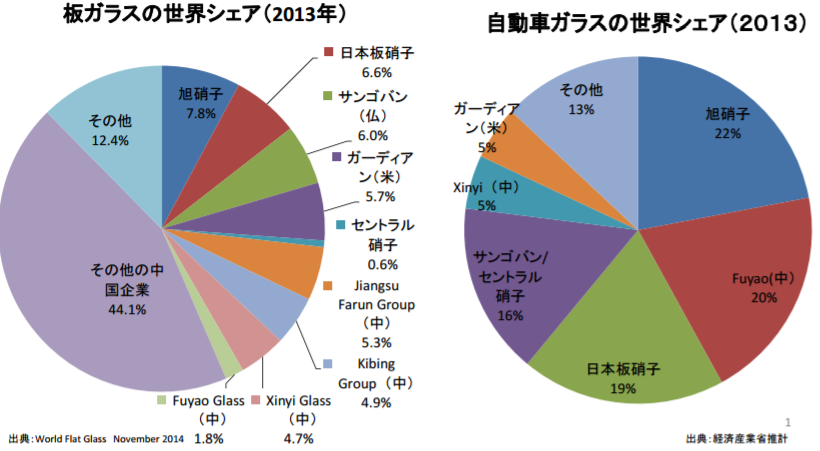

経済産業省のレポートを見ると、ガラス企業の売上は板ガラス(建築用)と自動車ガラスに大別できる。

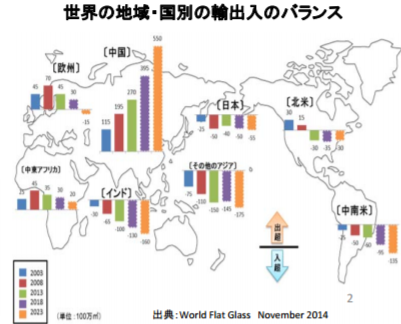

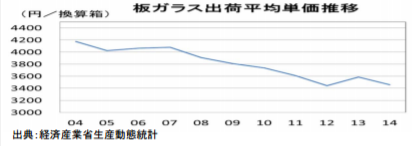

板ガラスは商品レベルでの差別性が少ない上に、世界最大手の旭硝子ですらシェアが7%しかない。ガラス製品は既に普及して需要が大幅に増えることは考えにくい成熟産業にも関わらず、コスト競争力を武器に中国企業が増産してしまい、需給バランスを破壊してくる。その結果、価格で競争するしかなくなる。統計をみても、中国からの輸出が爆発的に伸び、日本からの平均出荷価格が2004年から2014年から20%ほど下落している。経営者ならどうするか?現状維持すれば、価格が下落しただけ利益が削られる。最新鋭の設備を導入してコスト競争に参加すれば、ますますコスト下落に拍車をかけてしまう。なかなかに難しいかじ取りだ。

自動車ガラスにしても、購入企業が限られているから価格決定権は握られている。

ガラス業界は難しいことだらけです。例をあげれば、

(1)価格決定権がない

(2)寡占化が進んでいない

(3)大きな設備投資が必要

(4)中国勢からの低価格競争にさらされる

(5)商品で差別化できない

ウォーレン・バフェットが、「優秀な経営者が難しい事業に取り組んだとしても、たいていの場合は事業の特性が持続する」と言っている通りです。このような難しい業界にある企業は、仮に資産ベースで割安に見えても投資はしない方がいいような気がします。

Happy Investing!!

コメントを残す