永守氏の買収実績

日本電産の永守氏は、これまで57件の買収を行ってきて、1件も失敗(減損)がないそうです。海外大型買収をしては減損することが多い日本企業の中では稀有な存在です。日経新聞に、そんな永守氏の年賀状について書いてありました。毎年買収したい相手先企業トップ宛てに、「もし会社を売る気があるなら、声をかけてほしい」と数十通の手紙を書くそうです。結果として、ある企業を買うと決めてから実現するまでに平均5年、最長16年かけているそうです。

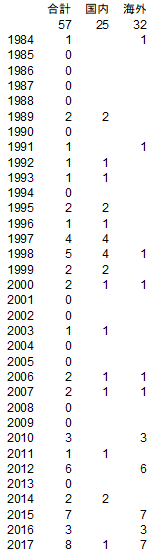

日本電産の会社HPには、M&A年表が開示されています(リンク)。まとめると、以下のようになります。1984年から2017年まで、33年間で57件の買収を実行しています。平均すれば、1年で1.7件というスピードです。

株式投資に当てはめると

永守氏の買収戦略から学べることは、これはという目を付けた企業を長年に渡って観察しながらラブコールを送り続けるという待ちの姿勢です。投資銀行の持込案件に飛びつく真似はせず、記事にも「『今買わないと後悔しますよ』というのが彼らのセールストークだが、後悔なんかしたことはない」そうです。

上場株式投資は、相手にラブコールをする必要がありません。市場価格を払えば、いつでも株式を売買することができます。私は、この流動性の高さがもろ刃の剣だと思っています。流動性が低ければ、簡単には売れないので、よくよく調べてから購入に踏み切るでしょう。しかし、株式投資は「100株だけ」、という感覚で気軽に手を出しかねません。価格についても、「株価が下がったら損切ればよい」という発想になりがちです。筆頭株主になって企業再生することを前提とした買収とは必死さが全く異なるのです。

一方、私が考える上場株式投資の利点は、流動性の高さ故に投資行動を間違える参加者が多いことです。企業間の買収では、プロ同士のやり取りなので、価格が大きく外れていることは滅多にないと想像します。しかし、初心者から機関投資家までが同じ土俵で勝負する上場株式投資では、感情に流された価格付けが横行します。悪いニュースは過度な投げ売りを招いたり、逆に良いニュースには過度な期待から株価が急騰することもあります。企業価値評価と、自分自身の感情コントロールが前提になりますが、相手に対して優位に立てることが多いのではないかと思っています。

どうすれば投資で勝ち続けられるのか?実際に数十年という永きに渡って勝ち続けてきた人達の投資戦略を参考にするのが一番だと思っています。

Happy Investing!!