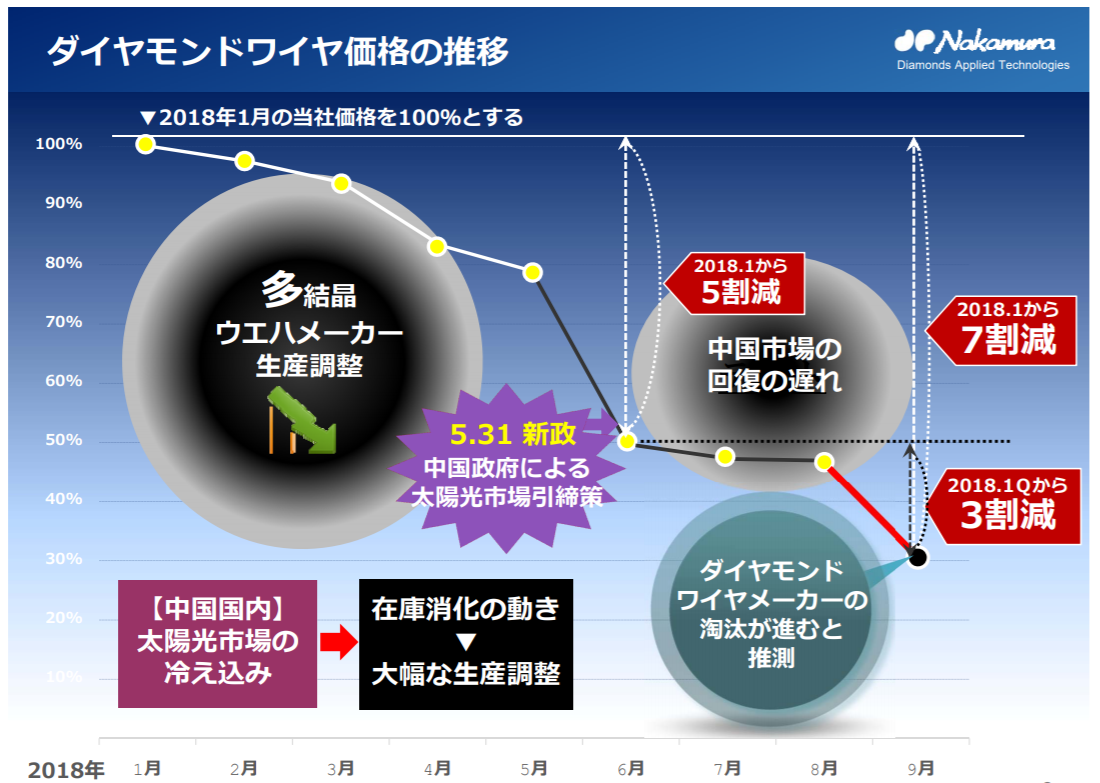

1年で70%下落したダイヤモンドワイヤの価格幅にビックリ

昨日、中村超硬(6166)がMSワラント(行使価額修正条項付き新株予約権)の発行を発表しました(リンク)。前回の投稿で、最近多発しているMSワラント発行の問題点を書きました。「またか」という気持ちで発表資料(リンク)を読んで驚きました。珍しく、社長による動画説明もありましたので、ご参考まで。

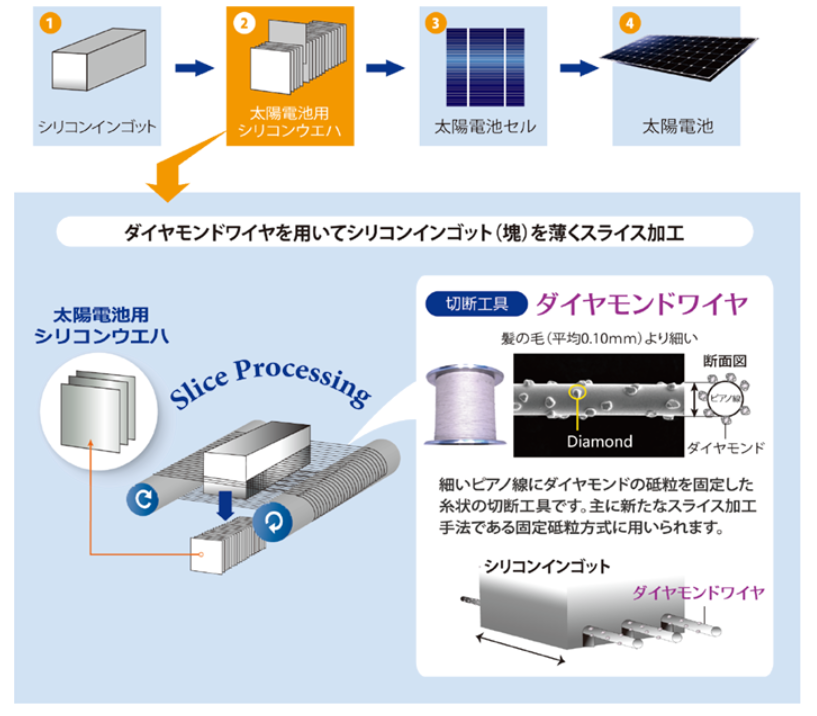

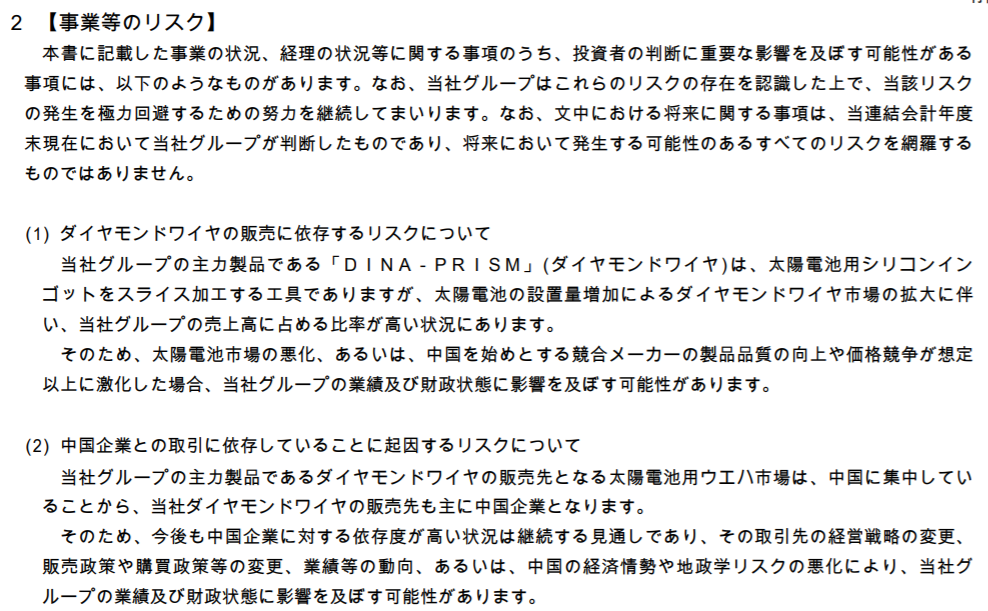

中村超硬はダイヤモンドワイヤのメーカーです。主に太陽光パネルのシリコン切断に使われているそうで、一見ニッチ分野で競争力のある企業のように感じます。

中村超硬の説明資料によると、ダイヤモンドワイヤの価格が、2018年に入ってからなんと70%も下がっているそうです。太陽光発電メーカーが増えて生産調整が始まった上に、世界トップ市場である中国政府による補助金打ち切りにより、火に油を注ぐ事業環境となっているそうです。市場参加者の感情で動く株価が1年に70%動くことはよくある話ですが、実際の商品価格が1年で70%下がるとは、なかなかお目にかかれません。

予見できなかったのか?

中村超硬は、2017年に個人投資家の間で人気の小型株だったようです。太陽光、収益拡大というテーマ性が魅力的だったのか、2017年に株価は1000円から7000円へ7倍。2018年は逆に、7000円から800円へ。ジェットコースターのような株価です。

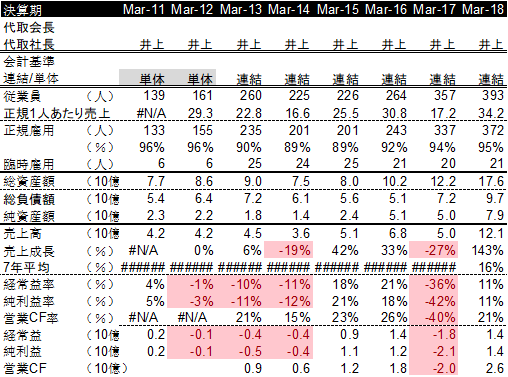

過去の事業実績を見ると、赤字が頻発しています。2018年3月期のみ切り出すと、売上が前年比2.4倍と気持ちのよい業績ですが、なぜ赤字になったのかをよく調べた方がいいです。

2017年3月期の有価証券報告書(リンク)によれば、販売単価交渉に失敗して取引量が減ったことで減収、赤字につながったことが分かります。

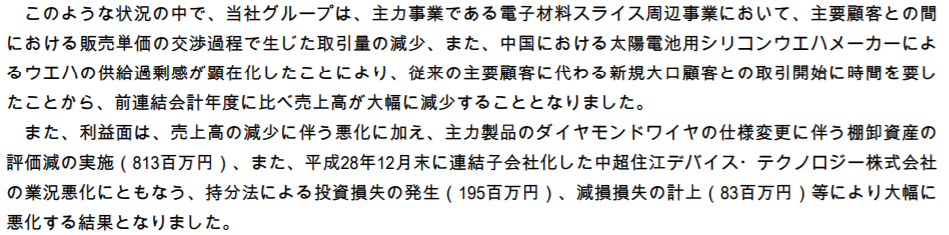

2018年3月期の有価証券報告書(リンク)には、2018年2月後半から市場が急変して販売単価が大幅に下落していること、リスクも明記してあります。

5年後を見通せるか?

後出しジャンケンという批判はあるでしょうが、以上を見てくると、中村超硬の事業リスクは明らかだったのではないでしょうか?事業を分析するとき、5年後の姿を見通せるかと自問自答すると良いと思います。中村超硬の場合は、過去の事業実績を一目見ただけで難しいことが分かります。とてつもなく儲かってるかもしれないし、赤字が5年間続く可能性すらあります。

爆弾を保有しないように、少なくとも、不況期間を含む過去10年の事業実績+有価証券報告書のリスク注記には目を通した方がいいのではないでしょうか?もっとも、私も今年は基本作業を怠った銘柄で、被弾してしまいましたが・・・。お互い、気を付けましょう!

Happy Investing!!