ウォンテッドリー(3991)の説明会に参加しました

ウォンテッドリーは、人材採用プラットフォームを提供している会社です。

一般的な転職サイトと違い、会社のビジョンや従業員の声を前面に押し出すことができます。

給与や勤務時間などの「条件」をベースにした採用ではなく、「共感」をベースにした採用を目指しているようです。

成功報酬ではなく、月額課金制を取っており、ストック売上が積みあがる事業モデルになっています。

本質価値を考えた

ウォンテッドリーの時価総額は400億円以上。

2019年8月期の会社予想利益が約2億円なので、PERはざっと200倍です。

PER200倍とだけ聞くと、高いように思いますが、どうなのでしょうか?

2018年8月の売上は22億円でした。

50%成長を続けることができたとして、2019年に33億、2020年に50億、2021年8月に75億円の売上です。

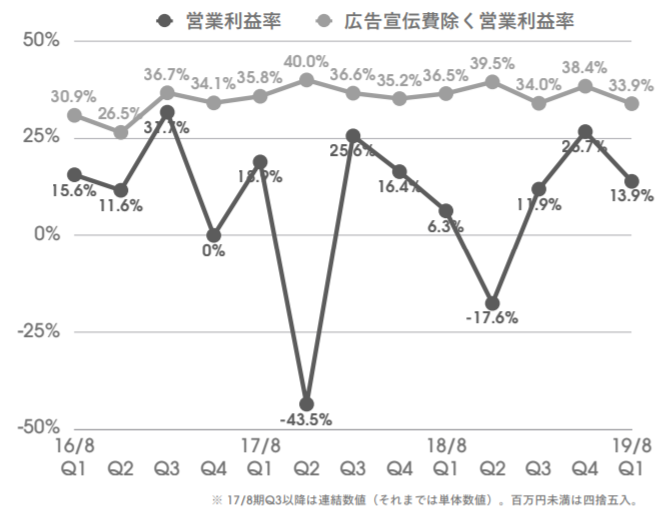

利益率ですが、2019年8月期第1四半期決算説明会資料の9ページ目に、広告宣伝費を除く営業利益率推移が載っています。

今後、ウォンテッドリーが広告なしで成長できたとして、営業利益率40%とします。

75億 x 40% x (1-税率30%)=2021年の利益は21億です。

PER20倍として420億、ちょうど今の時価総額と同じくらいです。

PER20倍が低すぎると感じるかもしれませんが、私は売却時のPERが高いことを期待して投資することはありません。

私の考えでは、現在の株価には、広告投資なしで年率50%成長が続くという、かなり楽観的な状況が織り込まれているように思います。

本質価値分析は、まずはざっくりとやることをお薦めします。

楽観的なシナリオで計算した本質価値に対しても現在の株価が安く見えないときは、投資を見送っていいのではないでしょうか。

ウォンテッドリー社のますますの活躍を祈念しています。

Happy Investing!!