3月14日のセミナー 長友威倫の”投げない投資のはなし” に参加頂き、ありがとうございました。

みなさまの、経済的に豊かで幸せな将来を願っています。バリュー投資の知識が、少しでもそのお役に立てれば幸いです。

1、ライフプラン相談について

バリュー投資の優位性は普遍的ですが、人生設計は個人個人で違うものです。

みなさまは、ファミリーCFO(一家の最高財務責任者)です。ファミリーCFOの仕事は、労働と資産運用の2つの柱を通じて家族の財産を最大化することです。ライフプラン相談では一家の資産とキャッシュフロー計画を策定させて頂き、定期的(年1回)に進捗状況を確認することでより確実な目標達成を目指します。

初回面談:90分 17000円

定期面談:30分 6500円

申し込みは takanori.nagatomo@gmail.com まで。

仮に私でなかったとしても、フィナンシャル・プランナーなど、お金について相談できる専門家を見つけておくことをお薦めします。多くのファイナンシャル・プランナーは銀行や証券会社、保険会社に雇用されており、独立した立場で活動している方は少ないので気を付けてください。

ぜひ、みなさんの立場にたった金融アドバイスに対して対価を払ってください。よいアドバイスができる人は、それだけ時間もお金も投資して技術を習得していると思います。逆を言えば、安いアドバイスはそれなりの質であったり、金融商品の販売手数料など別ルートで稼ぐことを余儀なくされます。

2、セミナーで答えられなかった質問への回答

(1)長期的な株式と、ハイイールド債への投資リターンの比較

長期的な株式リターンが、国債リターンを大きく上回ることを示しました。そこで、ハイイールド債への投資リターンはどうかという質問を頂きました。

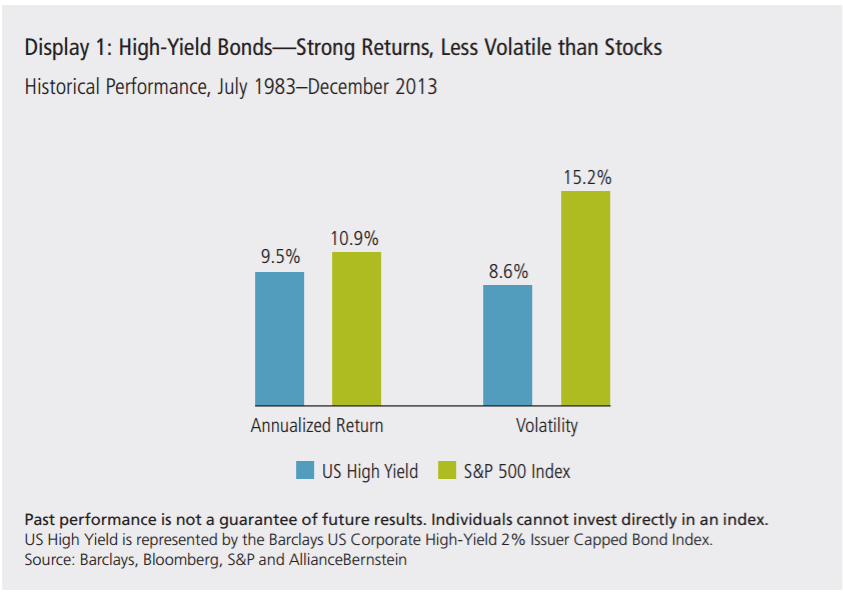

アメリカの大手資産運用会社である、AllianceBernstine社から2014年5月に、 High Yield: Equity-Like Returns…with Half the Risk? というレポートが出ています。

このレポートによると、1983年から2013年まで30年間の投資リターンは、株式(S&P500インデックス)で年率10.9%、ハイイールド債(バークレイズ米国ハイイールド社債インデックス)で年率9.5%の投資リターンとなっており、ハイイールド債は長期国債(年率4~5%)を大きく上回る投資リターンを上げています。ハイイールド債はリターンで見劣りしますが、ボラティリティ(価格変動)が少ないという利点があります。

長期投資する場合の具体的な商品を検討してみます。

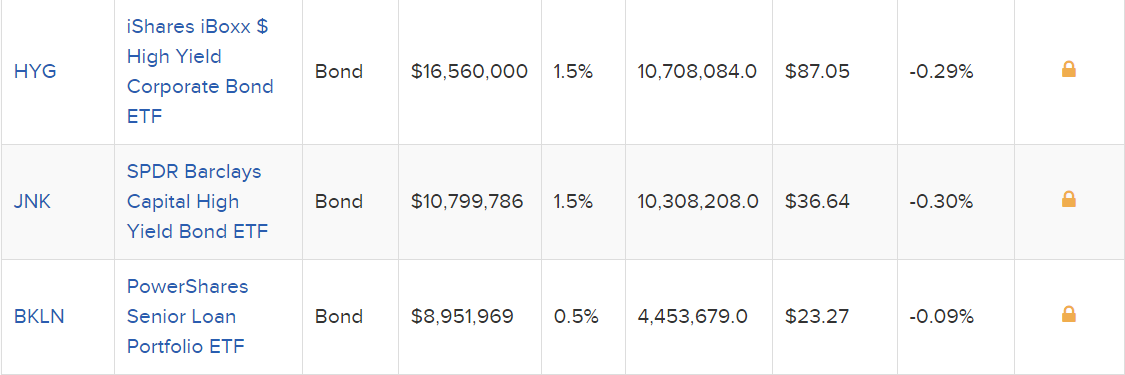

ハイイールド債インデックスへ投資するETFで資産残高が多いものを上にリストアップしました。上位3つのうち、経費率はSPDR Barclays Capital High Yield Bond ETFが最も安く、年率0.4%です。

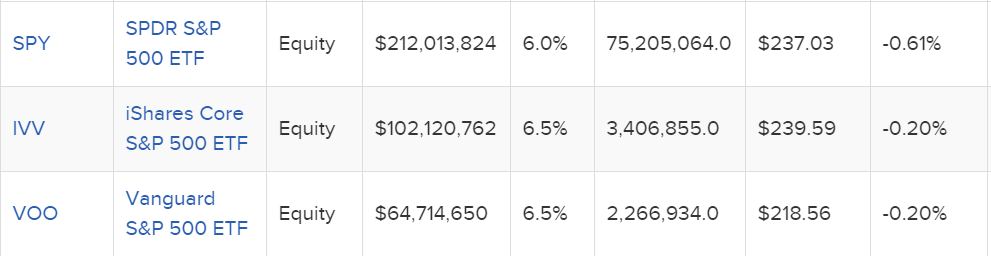

株式インデックスへ投資する商品はどうでしょうか?S&P500インデックスETFのうち、経費が安いものは、iShares Core S&P 500 ETFの年率0.04%です。株式インデックスへの投資商品では価格破壊が起きています。

実質的リターン=(投資リターンー年率経費)です。ハイイールド債インデックスでは、9.1% = 9.5% – 0.4% に対して、S&P500インデックスでは、10.86% = 10.9% – 0.04%です。これを30年積み重ねると、どれほどの違いになるでしょうか?

以上のように、年率1.7%の差を30年複利効果で積み重ねると、元本が約14倍になるか、22倍になるかという大きな差になります。資産クラスのリターンも大切ですが、経費にも目を配ってください。

長期投資する前提では、株式インデックスに分があると思います。しかし投資期間が短い方にとっては、ハイイールド債のボラティリティの低さは魅力的ではないでしょうか?

(2)日本株への低PBR投資の有効性について

セミナーでは、Tweedy, Browne社が行った米国株式での低PBR、低PER投資戦略のリターン優位性について示しました。その際に「米国市場で有効だからと言って、日本市場でも有効だとは言えないのではないか?」という質問を頂きました。

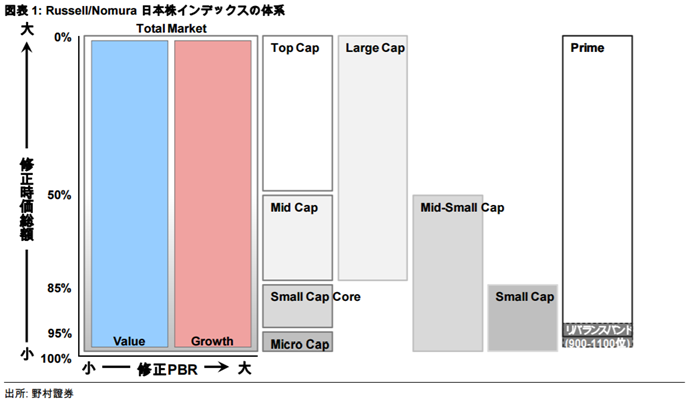

【参考リンク】ラッセル野村インデックスの定義

【参考リンク】ラッセル野村のデータダウンロード

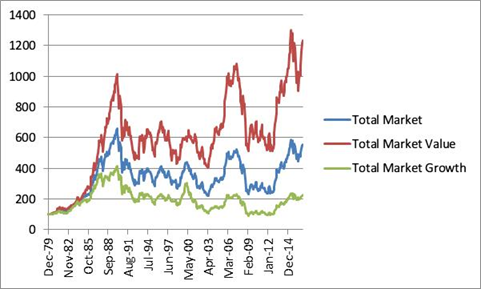

ラッセルl野村という株式市場インデックスには、日本に上場している全株式をPBRの高低で2分割したTotal Market Valueと、Total Market Growthというサブ・インデックスがあります。

1979年からの40年近いリターンを見ると、低PBR戦略では1979年に100投資したものが、現在では1200まで増えた一方、高PBR戦略では、200にしか増えていません。このことから、日本市場においても低PBR戦略の有効性が感じられます。日本の株式市場はバブルの高値を抜けないとよく言われますが、低PBR戦略に基づくTotal Market Value指数においては、バブル期の水準を回復していたことには驚きました。

ご質問ありがとうございました。

Happy Investing!!