有能な人を破産に導く、3つのL

CNBCのインタビューで、Warren Buffettがレバレッジの危険性について語っています。(記事リンク)

以下、インタビューからの抜粋です。

[aside type=”normal”]

“My partner Charlie says there is only three ways a smart person can go broke: liquor, ladies and leverage,” he said. “Now the truth is — the first two he just added because they started with L — it’s leverage.”

(出典:CNBC)

[/aside]

語呂合わせのために、Liqour, Ladies, Leverage(酒、女、借入)を3つのLと呼んでいますが、Warren Buffettの経験から、実際に成功者を破綻させるのは、借入だそうです。

借入+株式投資=危険な理由

Warren Buffettは、住宅ローンなどあらゆる借入を否定しているのではなく、借入と株式投資のセットについて警鐘を鳴らしています。

例えば、信用取引のように資金を借りて株式投資をしたり、大株主である創業社長が保有株を担保に資金を借りる行為です。

なぜ、借入+株式投資=危険 なのでしょうか?

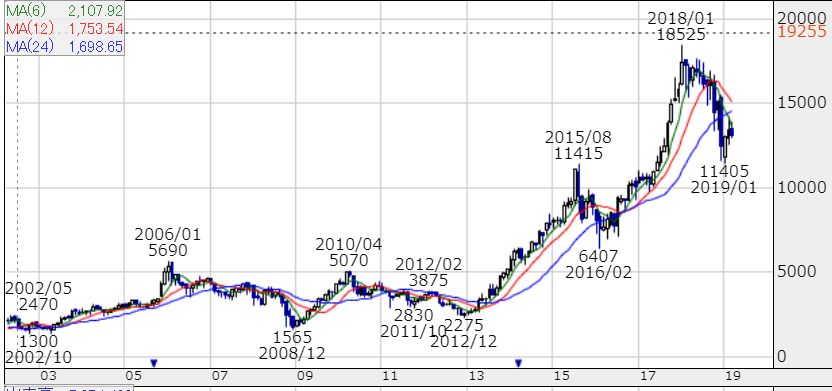

Warren Buffettが1970年より率いるBerkshire Hathawayは、超優良企業です。

下図は長期株価推移ですが、1990年に7000ドルが2019年には300,000ドルまで、30年で実に40倍以上に値上がりしています。

日本経済がバブル崩壊の対応に遅れ、失われた30年と言っている間に、株価40倍です。。。凄すぎます。。。

あまりの株価リターンに脱線してしまいましたが、このような株式であれば、担保に借入して問題ないような気がしてしまいます。

(出典:Google Finance)

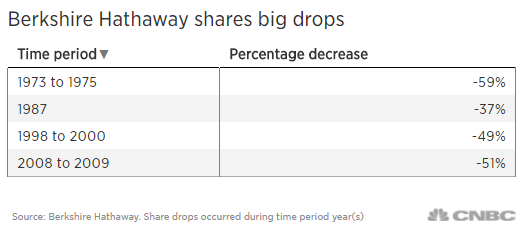

問題は、短期的な株価変動

長期的には右肩上がりの株価を描いたBerkshire Hathawayですが、短期的に見ると、株価が大幅下落したことが4回ありました。

(出典:CNBC)

運悪く50%下落の前に、株式を担保に借入していたとしたら、担保差し押さえが現実的なリスクとなります。

株価の短期的な値動きが誰にも分からない以上、株式を担保に借入すべきではない、という結論になります。

急がず、焦らず、着実に資産を増やしていきたいものです。

Happy Investing!!

[kanren pageid=”2412″ label=”関連記事”]

[kanren pageid=”2336″ label=”関連記事”]