オリオンビールを570億円買収。PER25倍

1957年創業、沖縄料理でおなじみ、オリオンビールが3月に買収されるようです。(Business Journal記事リンク、オリオンビールのWikipediaリンク)

買収金額は570億円だそうです。

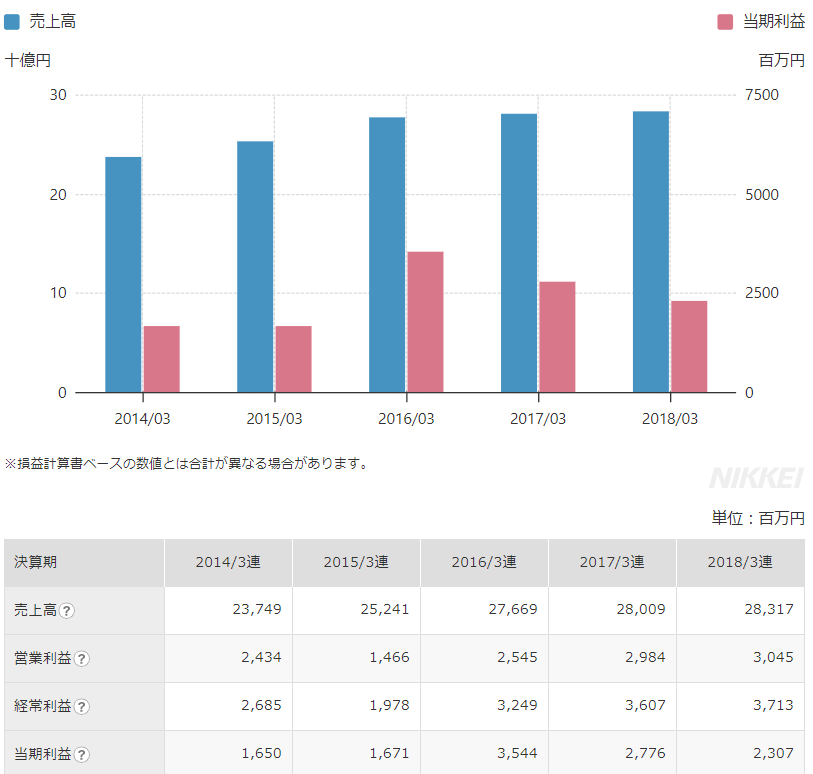

2018年3月期の売上は280億円、営業利益30億円、当期利益23億円と、立派な収益性です。

ビール業界は設備産業ですから、規模の経済が働きます。飲料セグメント売上が1兆円あるキリンやアサヒに対して圧倒的に不利だと思ったのですが、実はオリオンビールは酒税を20%軽減されているそうですから、直接大手と比較するのは正しくなさそうです。

570億円 / 23億 = PER 25倍。

個人投資家目線から、少数株主として成長性のない企業への投資として考えると割高に見えますが、マジョリティ株主になって販路拡大などできるのであれば、割が合うのかもしれません。

何より、アルコール飲料メーカーは安定的にキャッシュフローを創出できる確率が高い点は魅力的です。

(出典:日経新聞 https://www.nikkei.com/nkd/company/kessan/?nik_code=0010946)

買収企業の国籍に何の関係があるのか?

買収先は、カーライル・グループ49%、野村キャピタル・パートナーズ(野村HD傘下のファンド)51%出資する会社です。

当初は、カーライル・グループが単独買収する予定が、買収報道に対して、「外資に白旗」、「県民のビールをどう守るのか」などと言った声が地元から上がったそうです。

結局、日本企業である野村キャピタル・パートナーズが51%を保有することで、決着がついたということです。

カーライル=外資、野村=内資、というのは、表面的な見方だと感じました。

例えば、野村キャピタル・パートナーズの運用資金は誰が出しているのでしょうか?

仮に、カーライルが野村キャピタル・パートナーズに資金を預け、その資金を還流させて買収していないと言えるのでしょうか?

逆に、カーライルの運用資金の中には、日本の年金基金も含まれていると思いますが、それでもカーライル=外資と言えるのでしょうか?

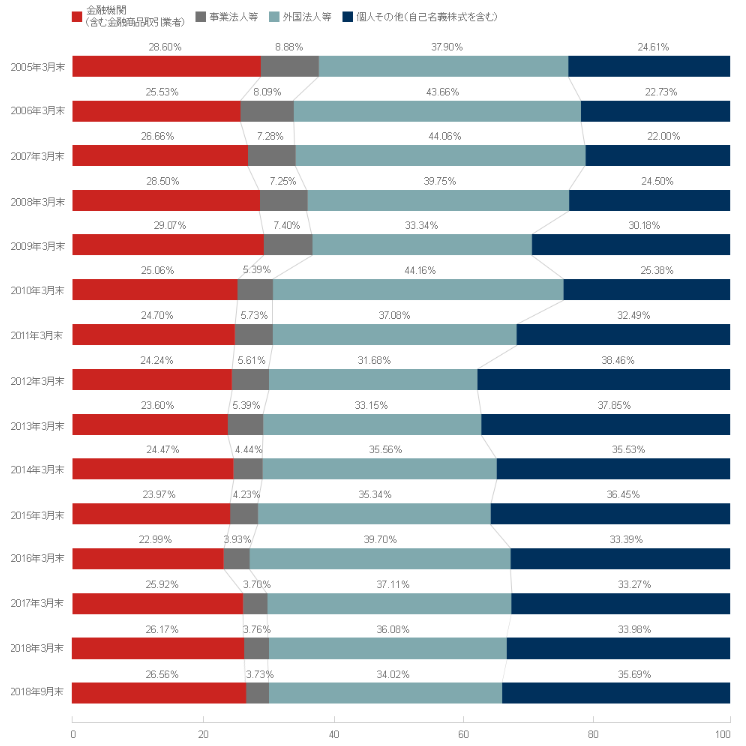

そもそも、野村HDの株主は34%が外国法人等ですが、仮に外国法人の保有比率が51%を超えると内資ではなくなるのでしょうか?

(出典:野村ホールディングス https://www.nomuraholdings.com/jp/investor/shareholders/stock.html)

まとめ

表面的な本社所在地や、外資・内資というイメージで判断することに意味があるのか、疑問です。

よりオリオンビールを発展させ、より沖縄に雇用を作り、税収を落としてくれるのはどちらの株主なのか、という視点のみで選べばよいと思います。

そういう観点でカーライルと野村を比べれば、投資実績としては、圧倒的にカーライルに分があると思いますが、いかがでしょうか?

Happy Investing!!