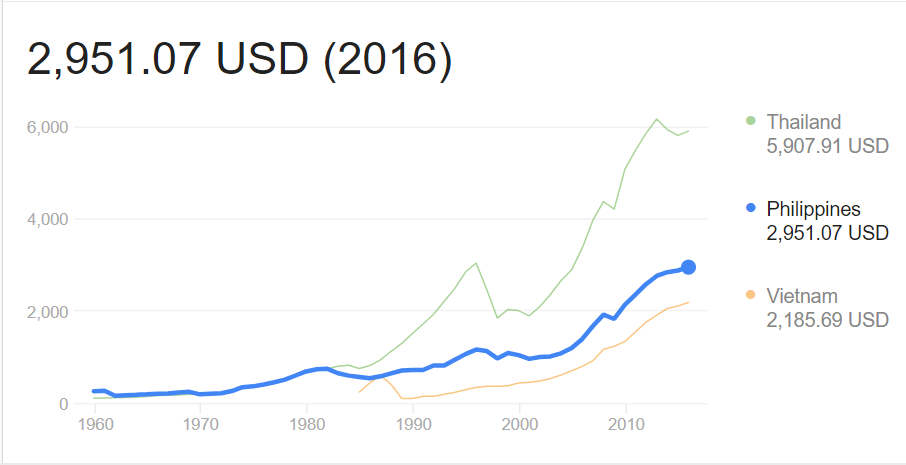

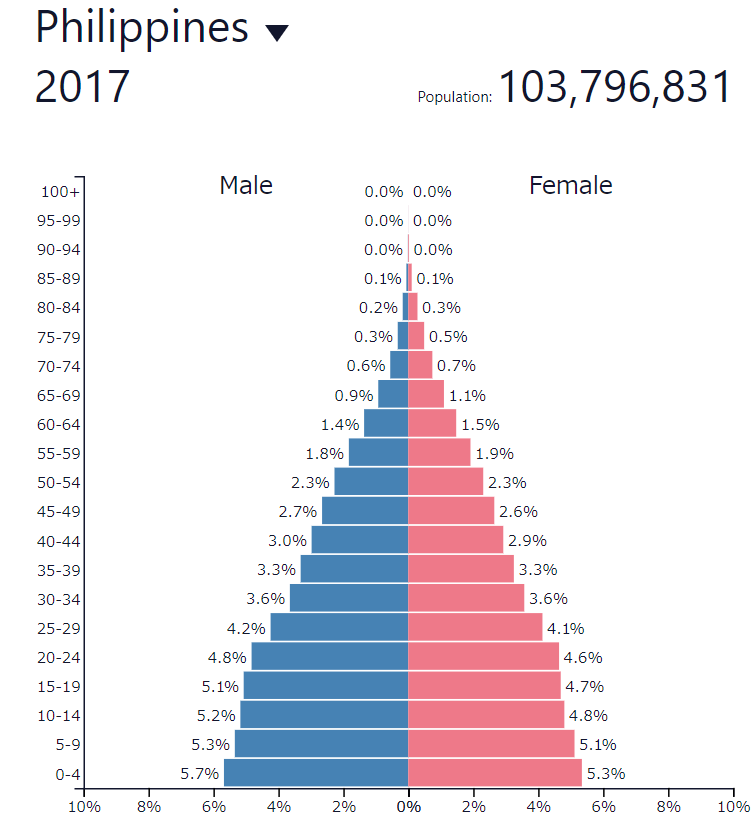

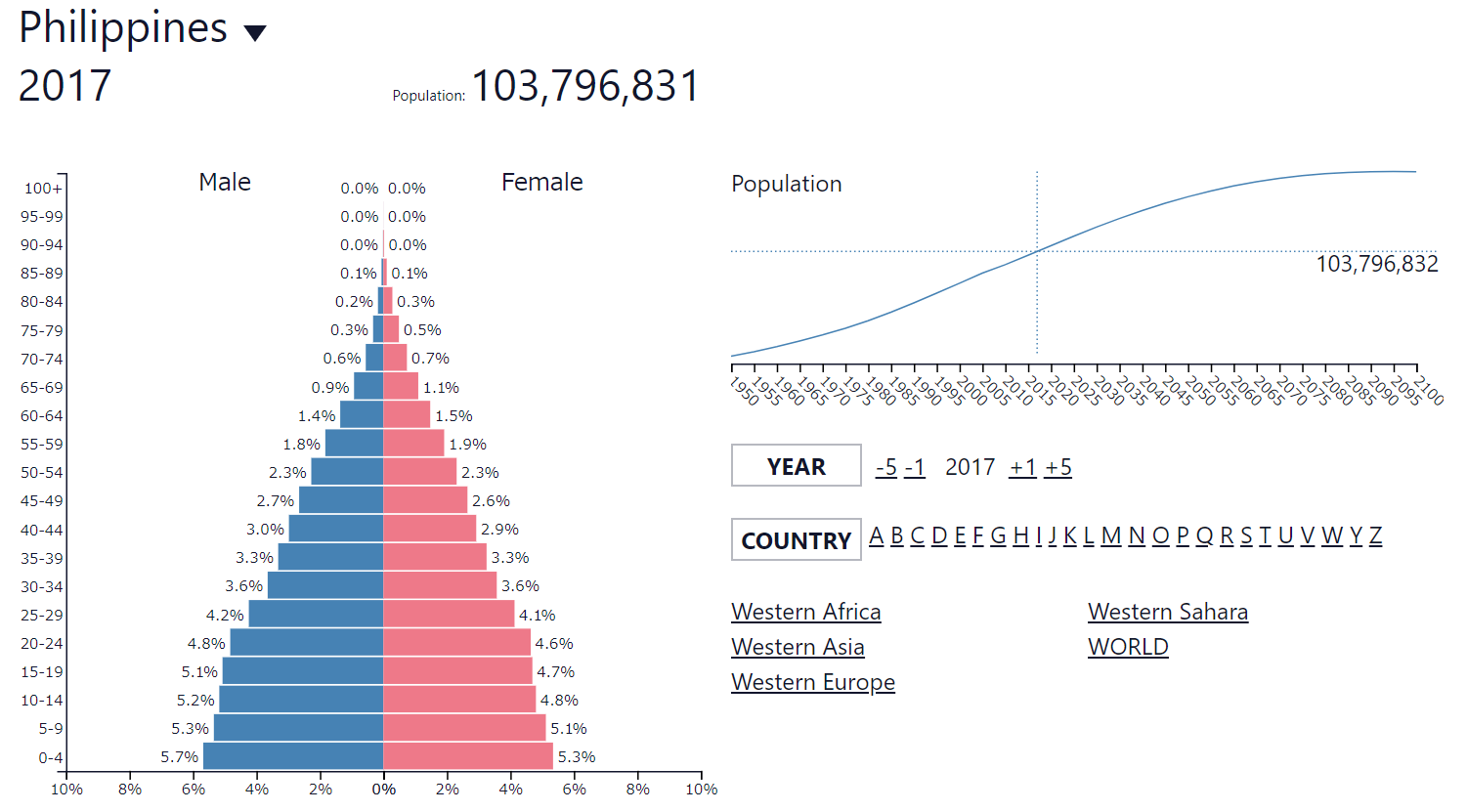

フィリピンの一人当たりGDPは約3000ドルです。一般的にGDPが3000ドルを超えると、耐久財消費が増えるなど、消費経済が活性化すると言われています(参考リンク)。田舎へ行っても、液晶テレビや冷蔵庫が普及していたことには驚きました(普及率40%くらい?)。住宅は狭い(6畳 x 2部屋)のですが、大型液晶テレビを置いた結果、家の中からでは近すぎてテレビを見ることができず、玄関のドアを開けて外に椅子を置いてみている家族もいて、笑ってしまいました。スマホの普及はまだ道半ばと感じました(20%くらい?)。おそらく、若者の欲しいものランキングの上位はスマホでしょう。世界中どこへ行っても、小さな画面を見つめる姿だらけになるのでしょう。

バフェットのファンドには以下の特徴があったようです。

① アナリストがいない

② 成功報酬しか取らない

③ 投資先について話さない

④ 年に1回しか解約できない

① アナリストがいない

バフェットには、今も昔もアナリストがいません。”No part of the investment process should be outsourced(投資プロセスの一部を外注することはできない)”と語っています。「自分が理解できる事業に投資する」と言っているのに、アナリストが推奨するというだけで銘柄を購入する訳にはいきません。アナリストの持ってくるアイディアに対して来る日も来る日も「ダメ」と言い続けるのも精神的に負担がかかります。悪いなと思ってアナリストの推奨銘柄を購入してしまえば、投資スタイルが崩れます。結局、アナリストはいない方がいいという結論に落ち着いたようです。バフェットには、チャーリー・マンガ―という相棒がいます。しかし、マンガ―は自らも投資ファンドの経営に成功しており、あくまで相談相手という対等な立場のようです。