2002~2016年まで14年間の投資リターン

【参考ファイル】日経平均採用銘柄長期リターン

2016年11月に日経平均採用225社の長期業績レポートをまとめ始め、先週ようやく終了しました。225社の中には合併した企業もありますので、15年間の業績を比較できる企業は195社ありました。

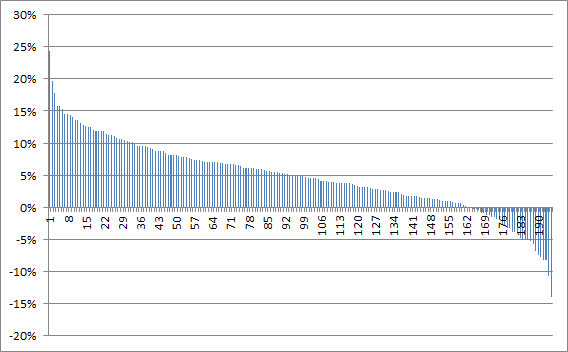

例えば3月決算の会社であれば、2002年3月末に購入して2016年3月末まで14年間保有した場合(配当再投資)のリターン分布は以下の通りです。平均値は年率4.7%、中央値は年率4.8%でした。しかし、日経平均の同期間のリターンは年率3.0%と大きく劣後しています。これはどうしてでしょうか?

理由の一つは、日経平均には配当が含まれていないこと。二つ目には、日経平均は構成銘柄の平均値ではなく、株価の絶対水準によって構成比重が決まっていることも関係しています。例えば、ユニクロを展開するファーストリテイリング(9983)の株価は36000円と絶対水準が高いため、225社の一つに過ぎないにも関わらず、日経平均における寄与度は8%以上もあります。逆に時価総額ではトップのトヨタ(7203)の寄与度は2%しかありません。

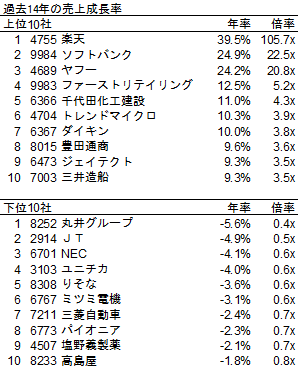

投資リターントップは楽天だが、採用時期が遅すぎた

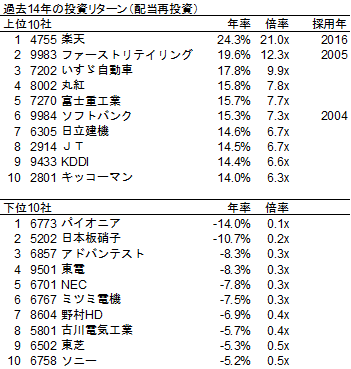

投資リターン上位と下位の10社をみてみましょう。1位は楽天で、14年間のリターンは21倍と素晴らしい数字です。しかし、日経平均に採用されたのは、高成長が終わった2016年になってからでした。日経平均に採用されるということは、大企業になったということです。しかし、残念ながら日経平均採用後も高成長を続けることができる企業はほんの一握りです。

売上成長率は平均年間3.1%。今後はもっと下がるだろう。

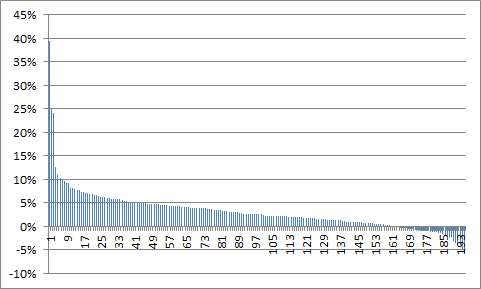

次に、日経平均採用企業の長期売上成長率を見てみます。14年平均年率10%以上で売上を伸ばせた会社は8社しかなく、平均値は3.1%、中央値は2.5%です。GDP成長率は上回っていますが、これが大企業の実態です。今後は人口減少からますます需要が減少するでしょう。その中で、日経平均採用企業の売上成長率は1%台に低下すると考えるのが妥当ではないでしょうか。高い成長率を想定して企業へ投資する際には、根拠を確認する必要がありそうです。

成熟企業といえば株主還元するはずが・・・

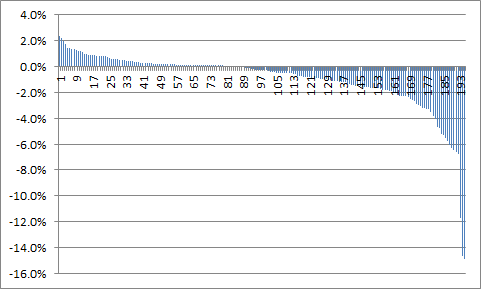

成熟企業の売上成長率が低いのは仕方がないことです。業界内でカッコたる地位を築き、シェアも高いことから競争が限定的で潤沢なキャッシュフローを創出し、そのキャッシュフローを株主に還元してくれればいう事はありません。株主還元の手法と言えば、配当と自社株買いですが、現実はどうなっているのでしょうか?

下に株数の変化をグラフにしました。平均値が年率-1%ということは、年に1%づつ発行済み株式数が増えたということです。リーマンショックを挟み、安い株価を利用して自社株買いをしたいところでしたが、逆に本業が痛んでしまった企業が多く資本調達に追われてしまった様子がわかります。

まとめ:日本の大型株への投資は難しい

日経平均採用企業は、日本を代表する225社です。私であれば、こうした大企業は成熟企業なので高い成長率は求めません。代わりに、潤沢なキャッシュフローを元にした、株主還元に投資リターンの源泉を求めます。

しかし、長期業績レポートをまとめて改めて感じることは、株主還元が上手い会社は非常に少ないということです。日本の経営者の多くは叩き上げとして、社内で頭角を現して出世します。ある特定事業のオペレーションには精通しているかもしれませんが、経営者の最大の仕事は限りある資本をどのように分配するかということです。資本配分の訓練や経験のある経営者が日本には少ないため、株主還元の巧拙が投資リターンを決定付ける成熟局面での日本大型株リターンは低くなってしまうように感じます。

改めて日本の大型株への投資は難しいなと感じました。個人投資家の強みである資金量の小ささを活かすべく、時価総額の低い企業群の開拓を続けることになりそうです。

Happy Investing!!