ろくすけさんのブログより

世の中には素晴らしい運用成績を残している個人投資家の方が多数います。私は、定期的に彼らのブログを訪問して勉強させてもらっています。そんな私が勝手に尊敬している個人投資家の一人に、ろくすけさんがいます。「私を形作る3冊」という3月5日のブログで、『バフェットの銘柄選択術』という本を紹介されていましたので、早速読んでみました。ろくすけさん、ありがとうございます。

長期投資に適するのは、持続的に高いROEを維持できる企業

バフェットの運用手法に対して、どのようなイメージをお持ちでしょうか?私であれば、バリュー投資、集中投資、競争優位性のある企業を探している、といったイメージです。それに対してこの本は、「なぜ、バフェットは競争優位性のある企業を探したのか?」という問いに応えてくれます。

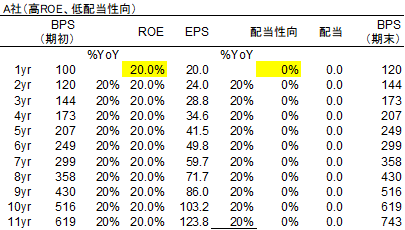

会社の経営成績は、① ROEと② 配当性向の2つの変数のみで決まってしまいます。投資先として最高の企業は、ROEが高く、かつ配当性向の低い会社です。下図で考えてみましょう。A社は、1年目期初の一株あたり純資産(BPS)が100円です。ROE20%の経営を行った結果、一株あたり利益(EPS)は20円。成長余力が十分にあるA社は、配当を行うことなく、EPS全額を再投資に回します。その結果、2年目の期初BPSは120円に増え、またまたROE20%を達成して、EPSは24円にまで拡大します。配当を行わないことで、EPSがROEと同じ20%で成長していく様子が分かります。10年間でEPSは5倍に拡大しています。アマゾンやGoogleはこのパターンです。

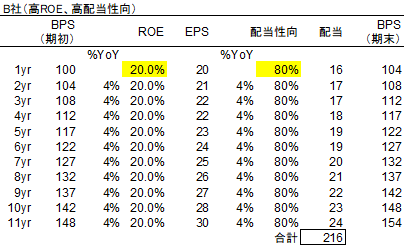

次に、ROEも配当性向も高いB社を見てみます。既存事業の収益性は高いものの、再投資する余地が少ないので、EPSの80%を配当として払い出します。その結果、BPSとEPSは年率4%しか成長することができませんが、200円以上の配当を受け取ります。タバコ会社など優良高配当銘柄が、このパターンです。

最悪なのは、ROEが低く、かつ配当性向も低い企業です。投資家としては、資本効率の低い事業(ROEが低い事業)から資金を引き出し、資本効率の高い事業(ROEが高い事業)に投資したいところです。しかし、配当性向が低いと資本効率の低い事業に資金が滞留してしまうことになります。多くの日本企業が、これに当てはまると思います。

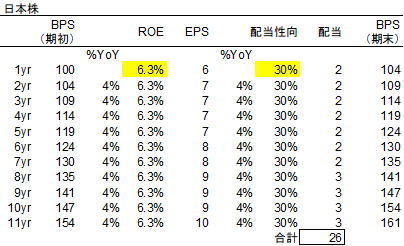

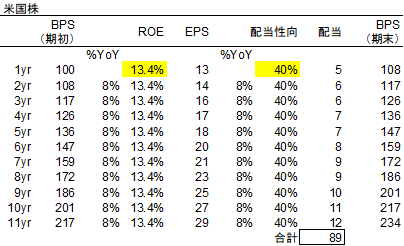

日本株と米国株の差はROE

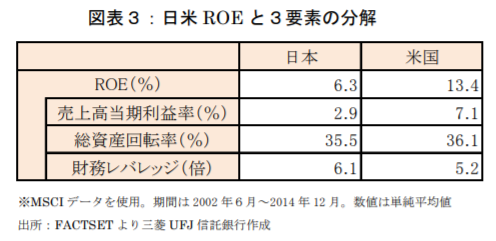

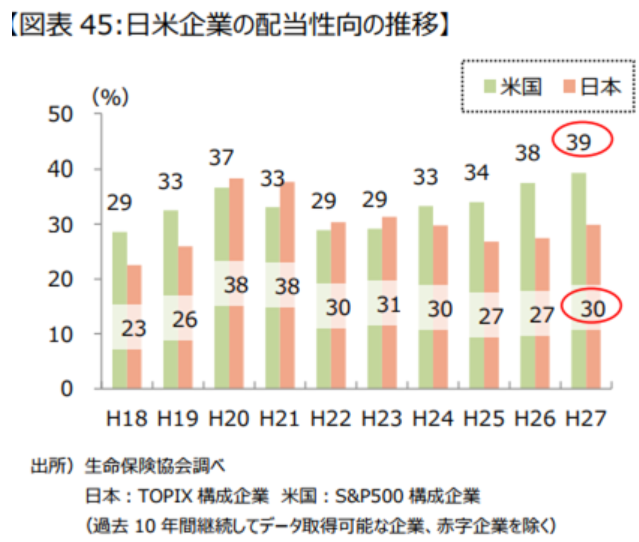

参考までに実際の数字を調べてみると、2002年~2014年の日本企業の平均ROEは6.3%だったそうです。対する米国企業の平均ROEは13.4%。その差は歴然です。配当性向は、米国40%に対して、日本は30%となっています。

日本株に100円投資したら、10年後のPERが変わらない前提で、1.8倍に増えました。米国株に100円投資したら、10年後のPERが変わらない前提で、2.6倍に増えました。どちらが投資家にとって好ましいかは明白です。長期投資するなら米国株、というイメージがありますが、その根拠は、米国企業が長期に渡って世界で一番高いROE水準を維持してきたという事です。

Happy Investing!!

弊ブログの記事を採り上げていただき大変恐縮です。

私も個人投資家の裾野を広げたいという思いでブログを続けており、こちらのサイトにも非常に親近感を抱いております。

目下、バリュー投資を勉強し直しているところです。

いつかお話をうかがえたら嬉しいです。

ろくすけさん、コメント頂けて光栄です。

いつもブログを拝読させて頂き、学ばせて頂いてます。

貴重な情報発信、ありがとうございます。

私は平日東京におりますので、ご都合よろしい時に是非お会いしたいです。

ますますの成功とご多幸をお祈りしています。