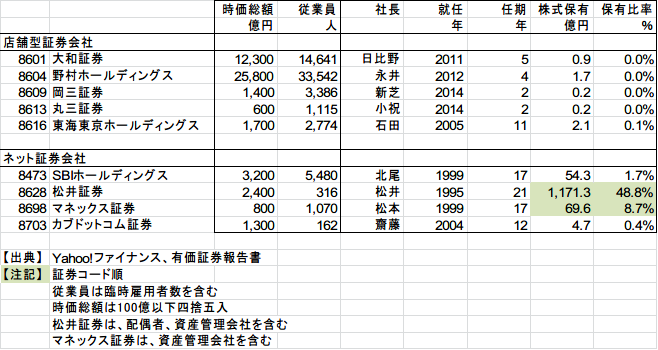

日経225に採用されている証券会社は、野村・大和・松井の3社

【関連】長期業績レポート:大和証券(8601)

【関連】長期業績レポート:野村HD(8604)

【関連】長期業績レポート:松井証券(8628)

インターネット証券の先駆け、松井証券をご存じですか?

日経225に採用されている証券会社は3社あり、野村ホールディングス・大和証券・松井証券です。野村証券と大和証券は町中にも支店がたくさんありますし、広告も目にすることも多いと思います。一方、松井証券の名前を耳にする機会は少ないのではないでしょうか?

1918年創業の松井証券は長らく一般的な中小証券会社でしたが、1995年に社長就任した松井道夫が周囲の反対を押し切り、インターネット証券に参入して大きく成長します。

インターネット証券には長期間トップを務める経営者が多い

証券会社の時価総額を見ると、野村・大和という2大証券会社以外に大きな店舗型証券会社はなく、ネット証券の中で松井証券はトップグループに位置していることが分かります。また、ネット証券は黎明期から長期間トップを務めている経営者が多いことも分かります。

社長の任期が長いことから個人資産に占める保有株式の割合も、ネット証券各社の方が高くなっています。特に松井証券は、配偶者と資産管理会社を含めると保有比率は50%に近く、時価総額にして1000億円以上になります。

野村・大和・松井の長期リターンを比べてみる

2016年3月までの14年投資リターンでは、松井証券が圧勝

3社に2002年3月末から2016年3月末まで14年間投資したとすると、以下のリターンになりました。

大和:年率 +1.3%(100円が120円になった)

野村:年率 -6.9%(100円が37円になった)

松井:年率 +7.7%(100円が283円になった)

店舗型証券からネット証券への移行期ということもありますが、野村と松井のリターン差が大きくて驚きました。次に、個別要因を見ていきましょう。

松井証券の勝因 その1:リスク管理

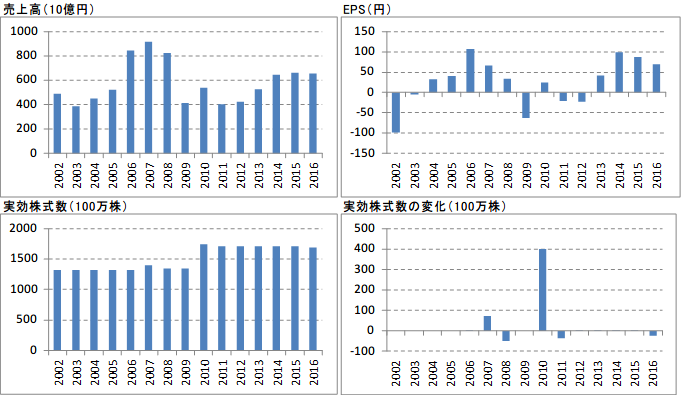

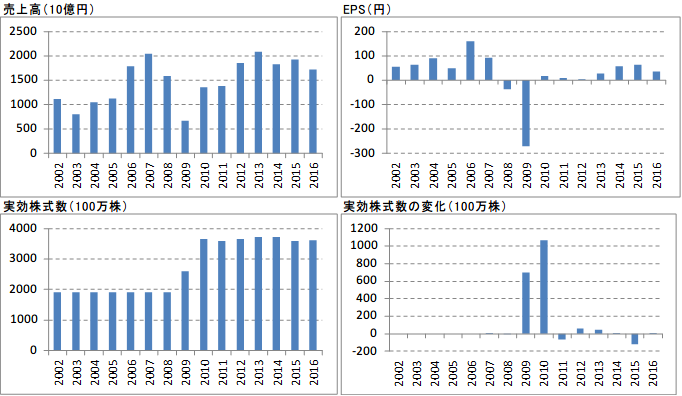

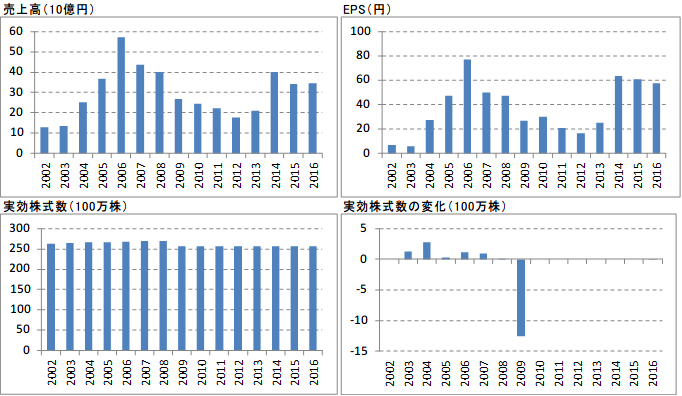

売上を比べると、大和は4000億が6000億へ(年率+2.1%)、野村は1.1兆が1.7兆へ(年率+3.1%)、松井は130億が340億へ(年率+7.3%)と拡大します。仮に売上成長率の差は、経営努力ではなくネット証券成長期の追い風によるものだとしましょう。しかし、3社の長期リターンには売上成長以上の差以上の開きがあります。これはなぜでしょう?

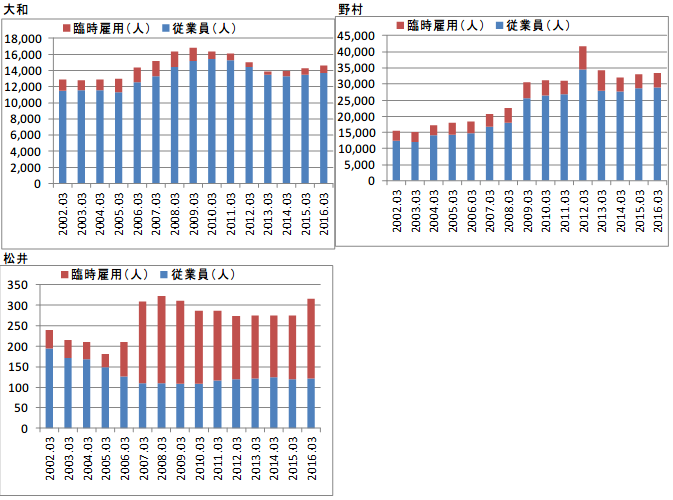

手数料中心の証券会社のビジネスモデルにおいて景気循環の影響は避けられません。しかし、避けられないからこそ好況期にも準備を怠らないか、好況期にイケイケで投資してしまい、不況期に損失を出すかは経営者のリスク管理能力です。大和と野村がリーマンショック以降に赤字を計上したのに対して、松井は売上がピークから1/3になっても黒字を維持しています。従業員数の推移を比べると、松井証券は好況期の2002年3月から2008年3月にかけて正社員数を200人から100人へ約半減させて固定費を落としていることに驚きました。業容を拡大したくなりそうな時期に真逆の行動ができるところにリスク対応の高さを感じます。

松井証券の勝因 その2:資本配分

リーマンショック後に赤字に陥った大和と野村は、株価が安い状況で公募増資を余儀なくされます。一方でリスク管理に優れる松井証券は、株価が安い状況で自社株買いを行います。このように、リスク管理は当期利益に影響するだけでなく、キャッシュフローの有効利用によって株式数をコントロールしてさらにEPSを高めることにつながります。

大和証券

野村ホールディングス

松井証券

まとめ

日経225に含まれる証券3社を比べると、松井証券の優位性が際立ちます。ネット証券普及の追い風を除いたとしても、リスク管理能力と資本配分能力の高さは明らかです。特に、好況期に従業員数を半減させる経営判断はなかなかできるものではありません。

こうした経営判断の違いの原因が、オーナー意識にあると考えています。一族の資産1000億円を預かり20年以上の経営実績を持つ松井社長と、自己資金1億程度を投資して5年社長を務めるかどうかの野村、大和という大証券会社。今後10年間、3社の中から一つ証券会社パートナーを選ばなくてはいけないのであれば、私は間違いなく松井証券を選びます。みなさんはどうしますか?

【関連】長期業績レポート:大和証券(8601)

【関連】長期業績レポート:野村HD(8604)

【関連】長期業績レポート:松井証券(8628)

コメントを残す